2018-2024年中国医药制造市场供需预测及投资可行性报告 ——聚焦生物制药研发与生产

一、 报告摘要

本报告旨在深入分析2018年至2024年中国医药制造市场的供需格局、发展趋势及投资前景,并特别聚焦于最具活力的生物制药研发与生产领域。随着人口老龄化加剧、居民健康意识提升以及国家政策的大力支持,中国医药市场正经历从高速增长向高质量发展的转型。生物制药作为技术驱动型产业,凭借其在肿瘤、自身免疫性疾病等重大疾病治疗领域的突破,已成为市场增长的核心引擎。报告预测,至2024年,中国医药制造市场整体规模将持续扩大,其中生物制药板块的增速将显著领先于传统化学药。

二、 市场概况与宏观环境

2.1 市场规模与发展阶段

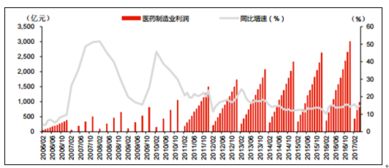

2018年,中国医药制造行业总产值已突破3万亿元人民币,并保持稳定增长。行业已从过去的仿制药为主,逐步向创新药、尤其是生物创新药转型。"十三五"至"十四五"规划的接续,为医药创新提供了明确的政策指引和资金支持。

2.2 政策环境分析

国家药品监督管理局(NMPA)持续推进药品审评审批制度改革,优化临床试验管理,加速创新药上市。医保目录动态调整及国家药品集中采购政策常态化,在倒逼产业升级的也为真正具有临床价值的创新药提供了更广阔的市场空间。生物制品作为重点支持领域,在注册审批、市场准入等方面享有政策倾斜。

2.3 驱动因素与挑战

驱动因素:

1. 需求端: 慢病发病率上升、精准医疗需求增长、支付能力提高。

2. 供给端: 研发投入持续加大(尤其是生物药)、海归人才回流、资本市场活跃(科创板、港交所18A章)。

3. 技术端: 基因工程、细胞治疗、抗体药物等生物技术不断突破。

主要挑战:

1. 研发同质化: 部分热门靶点研发扎堆,存在资源浪费风险。

2. 支付压力: 医保基金控费压力下,药品定价面临挑战。

3. 国际竞争: 面临来自跨国制药巨头的激烈技术、专利和市场争夺。

三、 细分领域深度分析:生物制药研发与生产

3.1 生物制药市场供需预测

供给端: 预计2018-2024年,国内生物药产能将大幅提升。随着一批本土生物类似药陆续上市以及创新生物药进入收获期,市场供给将从“仿制为主”向“仿创结合”再向“自主创新”过渡。抗体药物、重组蛋白、疫苗等领域是产能扩张的重点。

需求端: 在肿瘤、糖尿病、心血管疾病等治疗领域,生物药因其疗效好、副作用相对较低的特点,临床需求旺盛。随着更多生物药被纳入国家医保目录,可及性提高将进一步释放市场需求。预计到2024年,生物药在中国药品市场中的份额将显著提升。

3.2 技术趋势与研发热点

- 单克隆抗体: 仍是主流,但双特异性/多特异性抗体、抗体偶联药物(ADC)成为新焦点。

- 细胞与基因治疗(CGT): CAR-T疗法已在国内获批上市,基因治疗药物研发进入快车道,是未来最具潜力的增长点之一。

- 新型疫苗: mRNA疫苗技术因新冠疫情得到验证和普及,技术平台价值凸显,应用范围正向其他传染病和肿瘤预防治疗拓展。

3.3 生产制造与供应链

生物药生产具有工艺复杂、技术壁垒高、固定资产投资大的特点。一次性生产技术、连续流生产工艺的应用日益广泛,旨在提高生产效率、降低污染风险。供应链的稳定,尤其是关键原材料(如培养基、层析填料)的自主可控,已成为产业安全的重要议题。

四、 投资可行性分析

4.1 投资机会

- 前沿技术平台公司: 拥有ADC、双抗、细胞基因治疗等核心平台技术的企业。

- CXO(医药外包)企业: 尤其是有强大生物药研发(CRO)和生产(CMO/CDMO)能力的公司,将持续受益于行业分工深化。

- 差异化创新产品: 针对未满足临床需求、具有显著差异化优势的生物创新药。

- 供应链关键环节: 生物反应器、高端滤膜、色谱介质等国产化替代领域的领先企业。

4.2 投资风险提示

- 研发失败风险: 生物药研发周期长、投入大、技术不确定性高。

- 政策与定价风险: 医保谈判降价幅度可能超预期,影响投资回报。

- 市场竞争风险: 热门赛道竞争白热化,可能导致商业化不及预期。

- 知识产权风险: 核心技术专利纠纷可能对企业造成重大影响。

4.3 投资建议

建议投资者采取“核心+卫星”策略:

- 核心配置: 关注研发管线丰富、商业化能力强、在细分领域已建立护城河的头部生物制药企业及龙头CXO公司。

- 卫星配置: 适度布局处于技术前沿、具有颠覆性潜力的早期生物科技公司,以捕捉超额收益,但需严格控制仓位和投资周期。

五、 结论与展望

展望至2024年,中国医药制造市场,特别是生物制药领域,将在政策、资本、人才和技术的多重共振下,步入黄金发展期。市场供需结构将持续优化,创新驱动特征愈发明显。投资的核心逻辑已从简单的规模扩张,转向对真实创新能力、商业化效率和长期竞争力的考量。尽管前路挑战犹存,但中国从“医药大国”迈向“医药强国”的进程中,生物制药无疑是最值得关注的战略制高点和投资沃土。企业需深耕核心技术与差异化创新,投资者则需具备前瞻眼光和耐心,共同分享产业升级带来的长期价值。

如若转载,请注明出处:http://www.mengyuetuonai.com/product/82.html

更新时间:2026-04-14 22:31:32